La Cour constate qu’en dépit de certains progrès, le CER demeure toutefois peu compréhensible pour un donateur non spécialiste. Il pâtit par ailleurs de pratiques comptables hétérogènes et d’une communication financière parfois contestable. La cour préconise une simplification du CER et, de manière générale, une plus grande rigueur des documents d’information du donateur apparaissent nécessaires. La Cour formule à cette fin quatre recommandations auxquelles le ministre chargé de la vie associative a répondu.

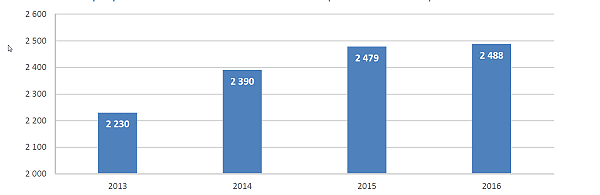

Les ressources financières des associations provenant des dons des particuliers (déclarés) sont évaluées à près de 2,48 milliards d’euros, en 2015. En retenant les dons déclarés, les dons non déclarés fiscalement, les dons de la main à la main et d’autres formes telles que les micro-dons, les dons sur salaires, par SMS…, le total des dons en 2016 se situait entre 4,4 et 4,5 Mds d’€ . La collecte croît donc d’année en année.

Les 60 organismes collecteurs de dons et libéralités (dont les 6 plus importants dépassaient chacun 52 M € cette même année 2016), représentaient 1,26 milliard d’euros, soit moins de 30% de l’ensemble de la collecte .

Nombre de foyers fiscaux déclarant au moins un don (en milliers) de 2013 à 2016

Montant annuel des dons déclarés (en millions d’€) de 2013 à 2016

Après deux augmentations significatives de 7,2% en 2014 et de 3,7% en 2015, l’année 2016 marque l’arrêt d’une progression qui ne s’était jamais démentie depuis une dizaine d’années.

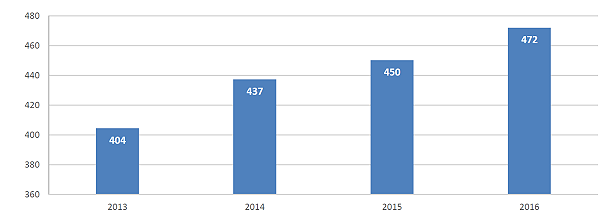

Don moyen déclaré annuellement en euros (foyers imposables et non imposables)

Le nombre de donateurs n’augmente pas ou enregistre une baisse mais le don moyen a augmenté de près de 17% entre 2013 et 2016.

La part des foyers fiscaux imposés (44 % des foyers fiscaux en 2016) est prépondérante dans ces déclarations (72% des foyers donateurs et 74% des montants).

Ces données chiffrées sont issues des travaux de recherche sur la générosité des français menés par l’association Recherches et Solidarités